SZWAJCARSKI SYSTEM EMERYTALNY

Z UWZGLĘDNIENIEM DRUGIEGO FILARU EMERYTALNEGO

Szwajcarski system emerytalny opiera się na trzech filarach

- Państwowego systemu emerytalnego (AHV/IV, AVS/AI),

- Pracowniczego systemu emerytalnego (BVG, LPP)

- Opcjonalne świadczenie emerytalne (prywatne)

Wszystkie te trzy filary składają się na system zapewniający bezpieczeństwo finansowe dla osób w wieku emerytalnym. Rozpoczyna się od 1 stycznia po ukończeniu 17. roku życia (20 lat dla osób, które rozpoczynają życie zawodowe po 17. roku życia), aż do osiągnięcia wieku emerytalnego, co do zasady 65 lat)

PIERWSZY FILAR( fr.AVS/AI, niem. AHV/IV)

Pierwszy filar jest filarem obowiązkowym i zapewnia minimum życiowe. Głównym celem I filaru jest częściowa rekompensata zmniejszenia lub utraty dochodów w związku z zaprzestaniem działalności (emerytura, inwalidztwo, śmierć) w celu zapewnienia minimalnego standardu życia.

Jest on systemem repartycyjnym, międzypokoleniowym oraz opartym na zasadzie solidarności. Oznacza to, że składki wpłacane przez pokolenie pracujące automatycznie przeznaczane są na świadczenia dla osób będących na emeryturze. Ci, którzy zarabiają więcej – płacą wyższe składki, kompensując tych którzy zarabiają mniej i płacą niższe składki.

Składki opłacane są w połowie przez pracodawcę i w połowie przez pracownika i są bezpośrednio potrącane z pensji

I filar zabezpiecza, co do zasady, emeryturę oraz rentę inwalidzką oraz rodzinną

Rentę uważa się za pełną, jeżeli obejmuje składki od 1 stycznia następujące po 20 latach do osiągnięcia ustawowego wieku emerytalnego.

Pełna emerytura I filaru to minimum 1185 franków szwajcarskich miesięcznie, a maksymalnie 2370 franków szwajcarskich miesięcznie dla osób o najwyższych dochodach (dane za 2020 rok). Co do zasady, w przypadku małżeństwa suma emerytury AVS każdej osoby nie może być większa niż 150% emerytury maksymalnej (co w 2020 r. odpowiada nieco ponad 3555 frankom szwajcarskim). Jeśli małżeństwo przekracza ten próg emeryturę małżonków odpowiednio się obniża.

DRUGI FILAR fr. LPP, niem. BVG

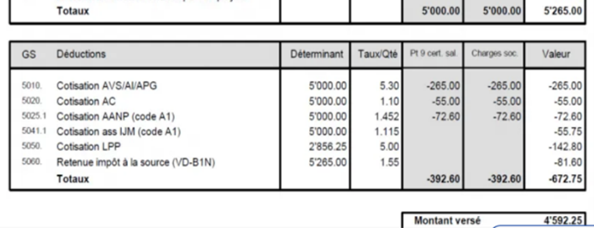

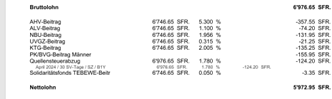

To system ubezpieczeń emerytalnych, który ma na celu uzupełnienie świadczeń z pierwszego filaru. Jest on obowiązkowy dla pracowników, którzy osiągają określony poziom dochodów – ponad 22.050 CHF (info 2023 rok).

Składki są płacone zarówno przez pracowników, jak i pracodawców, a środki są inwestowane w celu zapewnienia przyszłych świadczeń. Jest to więc, w przeciwieństwie do I filaru tzw. finansowy (lub kapitałowy) system ubezpieczeń emerytalnych.

Świadczenie z I i II filaru zsumowane, gwarantuje dochód odpowiadający około 60% dochodu przed przejściem na emeryturę.

Prawo przewiduje obowiązkową stawkę minimalną, którą pracownik i pracodawca płacą po równo. Część ta jest bezpośrednio potrącana z wynagrodzenia pracownika. Jeśli Twój pracodawca zdecydował się płacić wyższą składkę, pracownik płaci udział w wysokości minimalnej a pracodawca dopłaca resztę..

7% pomiędzy 25 a 34 rokiem życia

10% pomiędzy 35 a 44 rokiem życia

18% dla osób w wieku 55–64 lat

Nie musisz płacić składki na II filar jeśli (poza kryterium dochodowym): prowadzisz własną działalność gospodarczą, masz umowę na max. 3 miesiące, prowadzisz (Ty lub Twoja rodzina) gospodarstwo rolne, masz co najmniej 70% niezdolności do pracy. W takiej sytuacjo możesz samemu zawrzeć umowę na II filar.

TRZECI FILAR – OPCJONALNE ŚWIADCZENIE EMERYTALNE

W przeciwieństwie do pozostałych dwóch filarów, trzeci filar nie jest obowiązkowy. Jest to indywidualne i prywatne ubezpieczenie dobrowolne. Możesz się ubezpieczyć, o ile pracujesz zarobkowo i zamierzasz odkładać dodatkowe pieniądze, co daje możliwość podwyższenia emerytury.

W kolejnym artykule zajmiemy się bliżej tematyką trzeciego filaru.

A TERAZ NAJWAŻNIEJSZE PYTANIE – WYPŁACANIE EMERYTURY

Emerytura zostanie wypłacona w formie miesięcznych świadczeń tzw, renty lub jednorazowej wypłaty tzw. kapitału (lub połączenia obu tych systemów) w momencie osiągnięcia wieku emerytalnego (65 lat)

Możesz WCZEŚNIEJ wypłacić pieniądze uzbierane w II filarze, gdy :

- masz zamiar kupić nieruchomość będącą Twoim stałym, głównym miejscem zamieszkania;

- chcesz rozpocząć prowadzenie własnej działalności gospodarczej,

- wyprowadzasz się na stałe ze Szwajcarii do kraju spoza UE/EFTA

- decydujesz się na przejście na wcześniejszą emeryturę,

- twój wkład w II filar wyniósł mniej niż 12 miesięcy

Dodatkowo, do 50. roku życia możesz wycofać cały swój majątek emerytalny, lecz po ukończeniu 50 roku życia tylko pewną kwotę.

Wniosek można składać raz na pięć lat i należy uzyskać zgodę małżonka lub partnera.

Co do zasady, jeśli wyjeżdżasz do Polski, Francji lub innego kraju UE/EFTA, możesz wypłacić jedynie otrzymasz ponad obligatoryjne świadczenia emerytalne.

Składki odprowadzane od pensji do 84.200 CHF brutto rocznie (dane za 2023 rok) są uznawane za ubezpieczenie obligatoryjne (od 22.050 CHF do 84.200 CHF).

Te odprowadzane powyżej kwoty 84.200 CHF brutto rocznie uznawane są za ponad obligatoryjne.

Przykład.. osoba zarabiająca 5415 CHF brutto miesięcznie x 12 miesięcy = 64980 CHF brutto na rok, w wieku 30 lat, w 2024 roku będzie odprowadzać około 1374 CHF składek II filaru rocznie (czyli około 115 CHF miesięcznie), a jej pracodawca minimum drugie tyle.

! ISTNIEJE MOŻLIWOŚĆ WYPŁATY CAŁOŚCI II FILARU W PRZYPADKU POWROTU DO POLSKI !

Chcesz wiedzieć jak? Napisz do Nas a wszystko ci wyjaśnimy.

Chcesz obliczyć czy pracodawca odpowiednio odprowadzał składki? Pomożemy ci to obliczyć.